Zakup domu w UK krok po kroku – kompletny przewodnik

Zakup domu w UK krok po kroku to proces, który w UK wygląda inaczej niż w Polsce. W UK jest rozbudowany system prawny, bankowy i regulacyjny, dlatego warto wiedzieć, jak się do niego przygotować. Ten przewodnik pokazuje krok po kroku, jak wygląda zakup nieruchomości, jak działa kredyt hipoteczny (mortgage) oraz ile możesz pożyczyć w zależności od swojej sytuacji finansowej.

Jeśli jesteś osobą kupującą pierwszy dom albo planujesz refinansowanie kredytu (remortgage), ten artykuł pomoże Ci zrozumieć proces na każdym etapie.

Krok po kroku: jak wygląda zakup nieruchomości w UK?

Proces w UK jest wieloetapowy i obejmuje:

- Ocenę finansową

- Uzyskanie wstępnej decyzji kredytowej (Agreement in Principle)

- Zebranie dokumentów

- Wybór nieruchomości

- Złożenie oferty

- Otrzymanie ostatecznej decyzji kredytowej (mortgage offer)

- Wymianę umów (exchange of contracts)

- Finalizację transakcji (completion)

W UK jest to standardowa ścieżka dla większości kupujących w Anglii i całej Wielkiej Brytanii.

Krok 1: Ocena finansowa i ile możesz pożyczyć?

Zanim zaczniesz szukać nieruchomości, musisz wiedzieć, ile możesz pożyczyć. Banki w UK zazwyczaj oferują od 4 do 4,75-krotności rocznego dochodu, choć wszystko zależy od Twojej sytuacji, zobowiązań oraz historii kredytowej.

Im stabilniejsze dochody i mniejsze zadłużenie, tym lepsze warunki kredytu, niższe oprocentowanie (interest rate) oraz korzystniejsze raty kredytu (repayments on your mortgage).

Na tym etapie warto skorzystać z profesjonalnego doradztwa kredytowego (mortgage advice). Doradca przeanalizuje Twoją sytuację, oszacuje zdolność kredytową i sprawdzi, czy kwalifikujesz się do konkretnej oferty.

Krok 2: Wstępna decyzja kredytowa (Agreement in Principle)

Agreement in Principle to wstępna decyzja banku. Oznacza, że po sprawdzeniu Twoich danych finansowych i historii kredytowej bank uznaje, że masz realne szanse na uzyskanie kredytu hipotecznego.

Aby ją otrzymać, trzeba przedstawić:

- potwierdzenie tożsamości,

- potwierdzenie adresu zamieszkania,

- dokumenty potwierdzające dochody.

W UK jest to kluczowy etap przed złożeniem pełnego wniosku kredytowego.

Krok 3: Wybór nieruchomości

Rynek nieruchomości w UK opiera się głównie na portalach internetowych. Większość transakcji zaczyna się online.

Nie zaczynaj od wyboru domu. Najpierw upewnij się, że masz wstępną decyzję kredytową, dopiero później szukaj nieruchomości.

Szczególną ostrożność zachowaj przy domach przejętych przez bank (repossessed). Tego typu nieruchomości wymagają dokładnej analizy prawnej przez prawnika (solicitor).

Krok 4: Złożenie oferty i proces prawny

Po zaakceptowaniu oferty rozpoczyna się proces prawny (conveyancing). W UK jest obowiązek pełnej weryfikacji dokumentów.

Prawnik sprawdzi:

- status prawny nieruchomości (freehold lub leasehold),

- ewentualne obciążenia,

- lokalne rejestry,

- kwestie formalne i własnościowe.

To etap, w którym umowa między stronami zaczyna nabierać formalnego charakteru.

Krok 5: Ostateczna decyzja kredytowa (mortgage offer)

Po pełnej analizie bank wydaje ostateczną decyzję kredytową. Dokument określa:

- oprocentowanie,

- wysokość rat,

- okres kredytowania,

- ewentualne opłaty za udzielenie kredytu.

W tym momencie znasz dokładną wysokość miesięcznych rat (repayments).

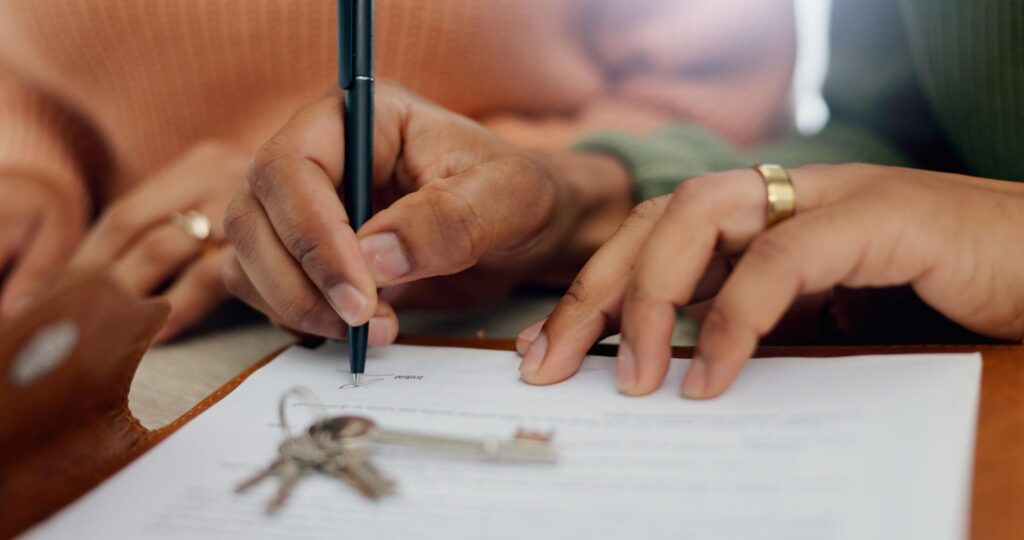

Krok 6: Wymiana umów (Exchange of Contracts)

Wymiana podpisanych umów to moment, w którym transakcja staje się prawnie wiążąca. Od tej chwili obie strony są zobowiązane do jej sfinalizowania.

W UK jest to bardzo ważny etap – wycofanie się bez uzasadnionej przyczyny może wiązać się z konsekwencjami finansowymi.

Krok 7: Finalizacja (Completion)

W dniu finalizacji bank przekazuje środki sprzedającemu za pośrednictwem prawników. To ostatni krok po kroku całego procesu. Od tego momentu zaczynasz spłacać kredyt zgodnie z harmonogramem.

Ile trwa procedura kupna domu w UK?

Proces w UK trwa zazwyczaj od 8 do 16 tygodni, choć może się wydłużyć w zależności od sytuacji rynkowej lub komplikacji prawnych.

Ile trzeba zarabiać, żeby dostać kredyt w UK?

To zależy od Twojej sytuacji finansowej. Przykładowo, aby uzyskać kredyt na 300 000 funtów przy mnożniku 4,5-krotności dochodu, potrzebny jest dochód na poziomie około 66–70 tys. funtów rocznie (łącznie, jeśli kupujecie we dwójkę).

Każdy bank stosuje własne kryteria oceny zdolności kredytowej, dlatego profesjonalne doradztwo ma ogromne znaczenie.

Podsumowanie

Zakup domu w UK krok po kroku wymaga:

- dobrej oceny finansowej,

- uzyskania Agreement in Principle,

- współpracy z prawnikiem,

- zrozumienia warunków kredytu,

- przygotowania się na regularne raty.

W UK jest wiele możliwości finansowania – od standardowych kredytów po oferty z wysokim wskaźnikiem finansowania nieruchomości.

Jeśli planujesz zakup nieruchomości lub refinansowanie kredytu, skontaktuj się z nami. Pomożemy Ci przejść przez cały proces spokojnie i bez niepotrzebnego stresu.